Ελλάδα 2025: Αδιέξοδη Ηλεκτρενεργειακή Πολιτική - Δυτική Μακεδονία Ώρα Μηδέν! | του Χρήστου Παπαγεωργίου

{kind=link}

Εισαγωγή - Περίληψη: Στις 23 ΣΕΠ 2019, ο νεοεκλεγείς (7 ΙΟΥΛ 2019) πρωθυπουργός κ. Κυρ. Μητσοτάκης εξήγγειλε την πρόωρη απολιγνιτοποίηση της Ελλάδας το αργότερο έως το 2028, χωρίς αυτό να επιβάλλεται από καμιά

υποχρέωση προς την Ε.Ε.-27, αφού χώρες που διαθέτουν γαιάνθρακες, όπως Γερμανία, Πολωνία, Τσεχία και Βουλγαρία, είχαν αποφασίσει τη χρήση ορυκτών καυσίμων για την παραγωγή ηλεκτρικής ενέργειας (Η.Ε.) έως την περίοδο 2038-2049 κατά περίπτωση. Η απόφαση αυτή αποδείχθηκε, ήδη, στην πράξη ζημιογόνα για την ελληνική οικονομία με την πολύ υψηλή τιμή της Η.Ε. και κυριολεκτικά διαλυτική για την οικονομία και την κοινωνία της Δ. Μακεδονίας. Αυτό, όμως, ήταν αναμενόμενο και «γνωστό» εκ των προτέρων σε οποιονδήποτε καλόπιστο γνώστη των ιδιαίτερων χαρακτηριστικών και των μόνιμων παθογενειών του ελληνικού ηλεκτρικού ισοζυγίου (Η.Ι.), υπήρξαν δε αρκετές έγκαιρες προειδοποιήσεις στο διαδίκτυο όπως, π.χ. αναλυτικό κείμενο του υπογράφοντα το παρόν (σχετ. Νο 1) στις 17 ΟΚΤ 2019. Με τη σημερινή δεινή οικονομική θέση της υπερχρεωμένης χώρας μας και το ανασφαλές γεωοικονομικό και πολιτικό περιβάλλον ευρύτερα (Ευρώπη, Ν.Α. Μεσόγειος και Μ. Ανατολή), επιβάλλεται να αυξηθεί τάχιστα η συμμετοχή των εγχώριων πόρων στο ηλεκτρικό και στο συνολικό ενεργειακό ισοζύγιο με δέσμη συγκεκριμένων μέτρων, όπως μερικά που αναφέρονται στην παρούσα διερεύνηση.

- Επιπτώσεις στο Ηλεκτρικό Ισοζύγιο (Η.Ι) και στην Εθνική Οικονομία. 1.1. Η εξαγγελία της πρόωρης απολιγνιτοποίησης της χώρας το αργότερο έως το 2028 μετατράπηκε ταχύτατα σε εμπροσθοβαρή και βίαιη με κατακόρυφη μείωση (-78,3%) της ηλεκτροπαραγωγής από λιγνίτη μεταξύ 2018 και 2024 και συνακόλουθη μείωση στην κάλυψη των αναγκών του Η.Ι. από 24% σε ~5,3%. Αντίθετα, στην ίδια περίοδο διπλασιάστηκε η παραγωγή Η.Ε. από ανανεώσιμες πηγές (ΑΠΕ), δηλ. από ηλιακή και αιολική ενέργεια που κάλυψαν το ~40% των αναγκών του Η.Ι. το 2024, παράλληλα, όμως, εκτοξεύτηκε (+46%) το εισαγόμενο φυσικό αέριο (φ.α.) στην ηλεκτροπαραγωγή καλύπτοντας το ~35% των αναγκών του Η.Ι. το 2024. Έτσι, από το 2019 έως και το 2024 καλύπτονταν κατά μ.ο. το ~47% της εγχεόμενης (προσφοράς) Η.Ε. στο δίκτυο από εγχώριους πόρους (ΑΠΕ, λιγνίτη και νερά – ΥΗΣ), παρά την τεράστια αύξηση των ΑΠΕ, ενώ το υπόλοιπο ~53% από εισαγόμενους πόρους (φ.α., εισαγωγές Η.Ε. από γειτονικές χώρες και πετρέλαιο για τα μη διασυνδεδεμένα νησιά). Εντούτοις, στο παρελθόν, π.χ. στη 10ετία 1996 έως και 2005 καλύπτονταν κατά μ.ο. το ~ 80% των αναγκών του Η.Ι. από εγχώριους πόρους (λιγνίτης 70%, ΥΗΣ 10%) κι η χώρα μας είχε κατά κανόνα τη φθηνότερη Η.Ε. στην τότε Ε.Ε. -15. Από τη βίαιη απολιγνιτοποίηση ευνοούνται κατά κόρον τα συμφέροντα του μπλοκ του εισαγόμενου φ.α., δηλ. χώρες παραγωγής ή/και μεταπώλησης φ.α., μεταφορείς LNG, εισαγωγείς φ.α., παραγωγοί Η.Ε. με φ.α. κ. α. Ακόμη, ευνοείται η γερμανική εταιρεία RWE που στη συνεργασία της (51%) με τη ΔΕΗ (49%) εγκαθιστά κολοσσιαίο μεγαΦ/Β πάρκο στο ορυχείο Αμυνταίου, χωρίς αυτό να προβλέπεται στη σχετική Απόφαση Έγκρισης Περιβαλλοντικών Όρων (ΑΕΠΟ ΥΠΕΝ/ΔΙΠΑ/33466/2301/07.04.2021), ενέργεια που απαξιώνει πλήρως πολύ εύφορη και αρδευόμενη εν δυνάμει συνολική έκταση 21.000 στρ. (σχετ. Νο2). Ευνοείται, ακόμη, και η ιδιωτική ΔΕΗ ΑΕ που απαλλάσσεται από τις δαπάνες για την αποκατάσταση και επαναπόδοση για επανακαλλιέργεια 51.500 στρ. στα ορυχεία Πτολ/δας - Αμυνταίου, όπως προβλέπονταν στις σχετικές ΑΕΠΟ, αφού κατακρατεί τις εκτάσεις αυτές για την εγκατάσταση μεγαΦ/Β πάρκων.

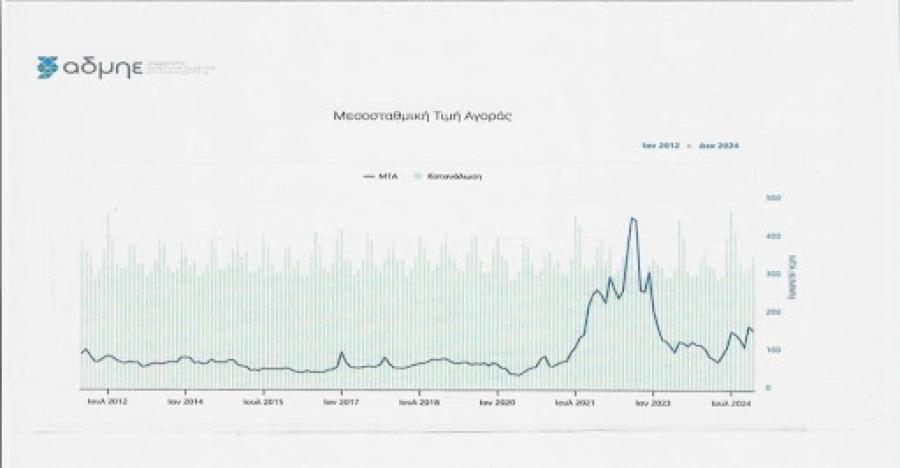

1.2. Από το 2014 και εφεξής, στα πλαίσια της Ε.Ε.-28, επιβλήθηκε στη χώρα μας η υποχρέωση αγοράς δικαιωμάτων εκπομπών διοξειδίου του άνθρακα (CO2) για την παραγωγή Η.Ε., επιβαρύνοντας δυσανάλογα τη λιγνιτική ηλεκτροπαραγωγή λόγω αυξημένων ως προς το φ.α. εκπομπών CO2 ανά μεγαβατώρα (MWh). Η τιμή των δικαιωμάτων εκπομπών CO2 «συμβαδίζει» (;) με τις αυξομειώσεις της τιμής του φ.α., ως μη όφειλε, αφού αντανακλά το «εξωτερικό» κόστος αναφορικά με τη ζημία που «προκαλεί» στο περιβάλλον, π.χ. ένας τόνος CO2 και, επομένως, θα έπρεπε να αντιστοιχεί σε κάποια σταθερή τιμή. Γι’ αυτό, στις 5 ΙΟΥΛ 2022 προτάθηκε από τον πολωνό πρωθυπουργό η καθιέρωση σταθερής τιμής των δικαιωμάτων εκπομπών CO2, π.χ. €30/τον, πρόταση που ευνοούσε και τα ελληνικά συμφέροντα αλλά δεν υποστηρίχθηκε(;) από τη χώρα μας, πλην, όμως δεν υιοθετήθηκε σε επίπεδο Ε.Ε. Παρόλα αυτά, στην περίοδο ΙΑΝ 2015 - ΙΟΥΝ 2019 η τιμή της εγχώριας Η.Ε. ήταν στο 70% έως 85% του μ.ο. της Ε.Ε.-28, ενώ, αντίθετα, από τον ΑΥΓ 2021 έως και το 2023 ήταν η ακριβότερη στην Ε.Ε.-27 και από τον ΙΑΝ 2024 μέχρι σήμερα είναι στην 4αδα των υψηλότερων τιμών, αντίστοιχα. Στο διάγραμμα (σχετ. Νο3) απεικονίζεται η εξέλιξη της μεσοσταθμικής τιμής αγοράς Η.Ε. στη χώρα μας στην 5ετία 2020 - 2025.

1.3. Η τιμή του φ.α. μεταβάλλεται συνεχώς σε πλατιά όρια, αφού συναρτάται με τις παγκόσμιες πολιτικές και γεωοικονομικές εξελίξεις για τον έλεγχο των πηγών ενέργειας όπως, π.χ. πόλεμοι στην Ουκρανία, Γάζα, κ.α. Οι εξελίξεις αυτές δεν ελέγχονται από την Ε.Ε., η οποία εξαρτάται σε πολύ υψηλό βαθμό (64,4% το 2022) από εισαγόμενα καύσιμα στο συνολικό ενεργειακό της ισοζύγιο. Αντίθετα, το κόστος παραγωγής Η.Ε. από ίδια στερεά καύσιμα είναι ελεγχόμενο, οι όποιες δε προσαυξήσεις για αγορά δικαιωμάτων εκπομπών αερίων του θερμοκηπίου αφορούν απλές διοικητικές ρυθμίσεις της Ε.Ε. και μόνο, άρα εν δυνάμει μπορεί και να μειωθούν ανάλογα με τις οικονομικές και πολιτικές εξελίξεις . Το αφήγημα για την απολιγνιτοποίηση αφορά το στόχο της Ε.Ε.-27 για τη μείωση των εκπομπών αερίων του θερμοκηπίου όπως, π.χ. του παραγόμενου κατά την καύση του λιγνίτη CO2. Όμως, και από την καύση φ.α. παράγεται CO2, επιπρόσθετα δε στον πλήρη κύκλο αξιοποίησης του φ.α. υπάρχουν σημαντικές διαρροές στην ατμόσφαιρα μεθανίου (CH4), το οποίο αποτελεί το κύριο συστατικό (~90%) του φ.α. και είναι δεκάδες φορές επιβλαβέστερο για το φαινόμενο του θερμοκηπίου συγκριτικά με ισοδύναμη (χημικά) ποσότητα CO2. Μάλιστα, ο βιοχημικός Robert W. Howarth, καθηγητής στο Cornell University (USA), σε πολύκροτη μελέτη του συμπεραίνει, ότι «το αποτύπωμα αερίων του θερμοκηπίου για το LNG ως πηγή καυσίμων είναι 33% μεγαλύτερη από εκείνη του άνθρακα», όπου ως LNG εννοεί το αμερικανικό σχιστολιθικό αέριο που μεταφέρεται μέσω της υγροποίησης. Υπενθυμίζεται ακόμη, ότι «όταν πρόσφατα έκλεισε η «Βαλτική» στρόφιγγα της Ρωσίας, αποφάσισαν οι ιθύνοντες της Ε.Ε. να εγκρίνουν στις χώρες μέλη την επανεκκίνηση της χρήσης γαιάνθρακα, τις τοπικές έρευνες για την εκμετάλλευση υδρογονανθράκων και την ένταξη της πυρηνικής ενέργειας στο ευρωπαϊκό Taxonomy» (σχετ. Νο4, σελ. 21). Επομένως, η λιγνιτική ηλεκτροπαραγωγή αποτελεί για ικανό βάθος χρόνου εν δυνάμει ασφαλές στήριγμα της Ελλάδας απέναντι στις βέβαιες αλλά απρόβλεπτες αλλαγές στον τομέα της Η.Ε.

1.4. Στα τέλη 2021, με τη μεγάλη άνοδο της τιμής του φ.α. πάνω από €60/θερμική MWh και τη χώρα μας με την ακριβότερη τιμή στην αγορά Η.Ε. στην Ε.Ε., ο κ. Μητσοτάκης αποφάσισε την επαύξηση του μετοχικού κεφαλαίου της ΔΕΗ ΑΕ χωρίς τη συμμετοχή του δημοσίου, για να περιέλθει η πλειοψηφία (66%) σε ιδιώτες (ξένα FUNDS με τον εγχώριο περίγυρό τους, ημεδαποί επενδυτές στο χώρο της Η.Ε. κ.α.) και το δημόσιο στο 34% αντί του 51%. Η πολύ ακριβή Η.Ε. στην Ελλάδα (σχετ. Νο5) οφείλεται κυρίως στη χειραγώγηση της τιμής χονδρικής στη χρηματιστηριακή αγορά Η.Ε. που λειτουργεί σε συνθήκες ολιγοπωλίου. Ειδικότερα, από το 2021, με την εφαρμογή του προτύπου λειτουργίας target model της ελληνικής αγοράς, «διέρχεται» πάνω από 85% της Η.Ε. μέσω του χρηματιστηρίου διευκολύνοντας το ολιγοπώλιο παραγωγών και εισαγωγέων Η.Ε. στον προσπορισμό «ουρανοκατέβατων» υπερκερδών, ενώ, στις χώρες της Ε.Ε. το αντίστοιχο ποσοστό δεν ξεπερνά το 30%, αφού συνάπτονται απευθείας διμερή συμβόλαια μεταξύ παραγωγών και καταναλωτών. Τελικά, το ολιγοπώλιο Η.Ε. στο ελληνικό χρηματιστήριο «αξιοποιεί» προς όφελός του τις παθογένειες του Η.Ι., γνωστές στους κυβερνώντες, όπως: τη μεγάλη μεταβλητότητα και αναξιοπιστία στην παραγωγή Η.Ε. από ΑΠΕ και ιδίως από ανεμογεννήτριες (Α/Γ), τη μη αξιοποίηση αδιάλειπτων και σταθερών ΑΠΕ όπως γεωθερμία και βιομάζα παρά το εγχώριο πλούσιο δυναμικό, την αδυναμία αποθήκευσης Η.Ε. στο διασυνδεδεμένο σύστημα (Δ.Σ.) και τη μικρή συγκριτικά ισχύ των ηλεκτρικών διασυνδέσεων με τις γειτονικές χώρες για ανταλλαγές Η.Ε. Η οικονομική αντιμετώπιση των παθογενειών του Η.Ι. στη χώρα και στα Βαλκάνια, απαιτεί τεράστιες επενδύσεις και χρόνο 10ετιών. Χαρακτηριστικό αντιπαράδειγμα αποτελεί η επί 24ετία αβελτηρία των κυβερνήσεων να εξασφαλίσουν τη λειτουργία του φιλικότατου στο περιβάλλον και μηδαμινού λειτουργικού κόστους υδροηλεκτρικού έργου της Μεσοχώρας στη φυσική ροή, κι όχι για εκτροπή του Αχελώου ποταμού, με συνολικό σωρευτικό κόστος κατασκευής πάνω από 500 εκ. ευρώ. Τονίζεται, ότι, η πανάκριβη Η.Ε. συμβάλλει δραστικά στην αύξηση των τιμών των αγαθών, στη μείωση της ανταγωνιστικότητας της οικονομίας, στην αύξηση των εισαγωγών με επιδείνωση του εμπορικού ισοζυγίου (π.χ. έλλειμμα ρεκόρ 38,37 δισεκ. ευρώ το 2022) και στη φτωχοποίηση της πλειοψηφίας των ελλήνων. Σχετικά, επισημαίνεται η δήλωση του πρωθυπουργού στις 18 Ιαν. 2024 στο Νταβός της Ελβετίας: «Επί του παρόντος εμείς είμαστε ένας καθαρός εισαγωγέας ενέργειας. Και για να σας δώσω κάποια στοιχεία να καταλάβετε, όταν η Ελλάδα αποφάσισε πριν από τέσσερα χρόνια να απομακρυνθεί από τον άνθρακα αποφασίσαμε να χρησιμοποιήσουμε το φυσικό αέριο ως ένα καύσιμο μετάβασης. Δεν έχουμε πυρηνική ενέργεια. Οπότε, όπως καταλαβαίνετε, ήταν η μόνη προφανής επιλογή. Ξοδέψαμε 7 δις ευρώ το 2022 για να εισάγουμε φυσικό αέριο και κανονικά το ποσό που απαιτείται είναι 1 δις».

- Επιπτώσεις της πρόωρης και βίαιης απολιγνιτοποίησης στη Δυτική Μακεδονία. Οι συνολικές επιπτώσεις στην οικονομία και την κοινωνία της Δ. Μακεδονίας από την πρόωρη και βίαιη απολιγνιτοποίηση είναι λίαν επιεικώς καταστροφικές, λαμβάνοντας υπόψη τα ακόλουθα δεδομένα: 1) Αποβιομηχάνιση στον άξονα Κοζάνη – Πτολ/δα – Αμύνταιο – Φλώρινα από τη μείωση κατά ~80% της παραγωγής Η.Ε στους λιγνιτικούς ΑΗΣ μεταξύ των ετών 2018 - 2024 και της απασχόλησης εργαζομένων κατά 60%, συνεχίζεται δε η καταστροφική συρρίκνωση της βιομηχανικής δραστηριότητας και του τοπικού ΑΕΠ, αφού η ιδιωτική ΔΕΗ προχωρά σε απόσυρση κι άλλων λιγνιτικών ΑΗΣ στο τρέχον έτος 2025. Υπόψη, ότι τα βεβαιωμένα λιγνιτικά αποθέματα που θα απαξιωθούν με την πρόωρη απολιγνιτοποίηση ανέρχονται σε 505 εκ. τον. με μέση Κατώτερη Θερμογόνα Ικανότητα (Κ.Θ.Ι.) 1.380 kcal/kg, ποσότητα που ισοδυναμεί με ~ 500 εκατ. βαρέλια πετρελαίου, σημερινής αξίας ~40 δις ευρώ. 2) Οριστική απώλεια της αξιοποίησης του λιγνίτη σε εξωηλεκτρικές χρήσεις από τη διακοπή λειτουργίας των ορυχείων. Ενδεικτικά, π.χ. η αξιοποίηση του λιγνίτη ως οργανοχουμικού λιπάσματος και ως εδαφοβελτιωτικού (Μελέτη ΕΘ.Ι.ΑΓ.Ε., Θεσ/νικη, 2010) θα ήταν σε θέση να αναβαθμίσει τη γεωργική αξία εκατοντάδων χιλιάδων στρ. στην ευρύτερη Δ. Μακεδονία, στη γειτονική μεταDANIEL Θεσσαλία, κι όχι μόνο. Ακόμη, παύει και η πάμφθηνη τηλεθέρμανση των πόλεων Κοζάνη, Πτολ/δα και Αμύνταιο από τους λιγνιτικούς ΑΗΣ που θα υποκατασταθεί από την σαφώς ακριβότερη από αντίστοιχες μονάδες με φ.α. 3) Πλήρης απαξίωση των πλουτοπαραγωγικών πόρων («γη και ύδωρ») της περιοχής των ορυχείων της Δ/νσης Λιγνιτικού Κέντρου Δ. Μακεδονίας (ΛΚΔΜ) για τα συμφέροντα της γερμανικής RWE και άλλων, αφού τελικά θα εγκατασταθούν μεγαΦ/Β πάρκα σε συνολικές εκτάσεις 51.500 στρ. των ορυχείων Πτολ/δας και Αμυνταίου. Ωστόσο, με τις ισχύουσες νομοθετικές ρυθμίσεις μέχρι τον ΙΑΝ 2024 για τα ορυχεία της Πτολ/δας, ΑΕΠΟ/ΥΠΕΚΑ, 9-11-2011, Αρ. Πρ. οικ. 133314/2929, προβλέπονταν κατά μέγιστο 4.000 στρ. για ζώνη καινοτομίας, ΑΠΕ κλπ., ενώ θα αποκαθίσταντο με δαπάνες της ΔΕΗ ΑΕ και θα διατίθεντο οι πιο πάνω εκτάσεις στον πρωτογενή τομέα. 4) Μείωση του πληθυσμού κατά 10,5% μεταξύ των ετών 2011 - 2021, η οποία συνεχίζεται με μεγαλύτερο ρυθμό, αφού οι νέοι μεταναστεύουν στο εσωτερικό ή και στο εξωτερικό για ανεύρεση εργασίας με αποτέλεσμα η πολύπαθη Δ. Μακεδονία να μετασχηματίζεται σύντομα σε περιφέρεια συνταξιούχων. 5) Οι υπεσχημένες μεγάλες επενδύσεις στη Δ. Μακεδονία ναυαγούν η μία μετά την άλλη, όπως π.χ.: -της εταιρείας Sunlight του ομίλου Olympia που ενημέρωσε το Innovation Fund πως δεν θα προχωρήσει στην επένδυση για το εργοστάσιο παραγωγής μπαταριών λιθίου, όπου θα απασχολούνταν ~2.000 άτομα. -ακυρώθηκαν οι επενδύσεις από την Advent Τechnologies, ύψους 1,5 δισ. ευρώ και 650 νέες θέσεις εργασίας για εργοστάσιο παραγωγής υδρογόνου στην Κοζάνη και της B&T Composites, που αποσύρθηκε από εγκεκριμένο Ευρωπαϊκό έργο Υδρογόνου, στη Φλώρινα. Τέλος, η τραγική ειρωνεία για τη Δ. Μακεδονία και τη χώρα συνολικά, είναι ότι επί 3ετία εξελίσσεται το «κατόρθωμα» να εξάγεται εγχώριος λιγνίτης από ορυχείο της «Λιγνιτωρυχεία Αχλάδας ΑΕ» της περιοχής Φλώρινας σε ΑΗΣ της Β. Μακεδονίας, ενώ η εταιρεία αυτή αδυνατούσε με αποκλειστική της ευθύνη να ανταποκριθεί στην τροφοδοσία με λιγνίτη του ΑΗΣ Μελίτης της ΔΕΗ. Συγχρόνως, εισάγεται Η.Ε από τη γειτονική μας χώρα παραγόμενη και από ελληνικό λιγνίτη, αντιγράφοντας τις πρακτικές της αποικιοκρατίας του 19ου αιώνα στην υπερχρεωμένη Ελλάδα του 21ου αιώνα!

- Κρίσιμα ενεργειακά δεδομένα για την Ελλάδα. 3.1. Από επίσημα στοιχεία της Ε. Ε. (eu energy in figures-MJAB24001ENN) αναφορικά με τα ενεργειακά δρώμενα για το 2022, προκύπτει ότι η Ελλάδα είχε πολύ υψηλότερο βαθμό (86,7%) ενεργειακής εξάρτησης από εισαγόμενα καύσιμα ως προς το μ.ο. της Ε.Ε.-27 (64,4%) και κατά κεφαλή ΑΕΠ μικρότερο κατά ~44,7%, αντίστοιχα, ωστόσο, ανταποκρίνονταν στο μ.ο. της Ε.Ε.-27 ως προς τα όρια εκπομπών αερίων του θερμοκηπίου και τη διάδοση των ΑΠΕ. Όμως, στη συμμετοχή των ΑΠΕ στην ολική τελική ενέργεια, ενώ πετύχαινε με 22,68%, το μ. ο. της Ε.Ε. (22,7%), υπερκαλύπτοντας μάλιστα το στόχο στους τομείς ηλεκτρισμού (42,4%) και οικιακό (30,6%), υστερούσε δραματικά (4,1%) στον τομέα των μεταφορών έναντι της υπερδιπλάσιας συμμετοχής (9,6%) κατά μ.ο. στην Ε.Ε.-27. Επομένως, η υστέρηση της χώρας στον εξηλεκτρισμό των μεταφορών (σιδηρόδρομο, οχήματα σταθερής τροχιάς, αστικές συγκοινωνίες, λεωφορεία, οχήματα Ι.Χ., κ.α.) που ευνοεί τα συμφέροντα των πετρελαϊκών ομίλων και των μεγάλων εταιρειών έργων οδοποιίας, «φορτώθηκε» στον τομέα του ηλεκτρισμού με τη βίαιη απολιγνιτοποίηση.

3.2. Η χρήση γαιανθράκων στην Ε.Ε.-27 το 2022 κάλυπτε κατά μ.ο. το 16,2% της παραγόμενης Η.Ε., αυξημένη ως προς τα έτη 2019 - 20 – 21, έναντι 11% στη χώρα μας (χωρίς τις εισαγωγές Η.Ε.). Οι χώρες της Ε.Ε. που αξιοποιούσαν κυρίως δικούς τους γαιάνθρακες είχαν μεγαλύτερη παραγωγή Η.Ε. (σε TWh) από στερεά καύσιμα ως προς την Ελλάδα, αυξημένη συμμετοχή (%) στο Η.Ι. και μικρότερη εξάρτηση (%) από εισαγόμενα καύσιμα στο συνολικό ενεργειακό τους ισοζύγιο, όπως φαίνεται στην αντίστοιχη 3άδα αριθμών σε παρένθεση, π.χ.: Γερμανία (180 TWh - 31,4% - 68,9%), Πολωνία (124,7 TWh - 69,8% - 46,1%), Τσεχία (36,9 TWh - 44,1% - 41,8%), Βουλγαρία (21,8 TWh - 43,2% - 37,3%), Ρουμανία (10,4 TWh -18,7% - 32,4%) και Ελλάδα (5,8 TWh - 11% - 86,7%) . Όμως, στις χώρες αυτές οι ΑΗΣ με στερεά καύσιμα είναι ανταγωνιστικοί γιατί λειτουργούν ως μονάδες βάσης με διμερή συνήθως συμβόλαια για μερικές χιλιάδες ώρες το χρόνο χωρίς συχνές διακοπές. Αντίθετα, στη χώρα μας λειτουργούν σαν τη φουφού του καστανά, με πολύ συχνές διακοπές και επανεκκινήσεις, για εξαιρετικά μικρό χρόνο ανά έτος και μονάδα, π.χ. ούτε 1.000 ώρες, πρακτική που απαξιώνει πρόωρα τον ηλεκτρομηχανολογικό εξοπλισμό και αυξάνει το κόστος της παραγόμενης MWh. Ακόμη, στα ορυχεία μειώθηκε η παραγωγικότητα του εξοπλισμού της ΔΕΗ το 2024 στο 1/3, δηλ. 33,3% ως προς το 2018 με προφανή συνέπεια την αύξηση του κόστους του εξορυσσόμενου λιγνίτη. Βέβαια, ο αρμόδιος υπουργός κ. Σκυλακάκης διατείνεται ότι η λιγνιτική μεγαβατώρα είναι ακριβή χωρίς να προσδιορίζει τα αίτια, θυμίζοντας τον πατροκτόνο που μετά το φόνο (βίαιη απολιγνιτοποίηση) δυσανασχετούσε που έμεινε ορφανός (ακριβή λιγνιτική MWh). Άραγε, ενημερώθηκε ο κ. υπουργός ότι το μεταβλητό κόστος των νεότερων λιγνιτικών ΑΗΣ (ΑΔ 3,4,5, Μελίτη και Μεγαλόπολη 4), για συντηρητική ετήσια λειτουργία της τάξης των ~5.500 ωρών/ μονάδα δεν ξεπερνούσε, π.χ. το 2015 τα €40/MWH (χωρίς τη μεταβαλλόμενη δαπάνη αγοράς δικαιωμάτων εκπομπών CO2), κι ότι της νέας Πτολ/δα 5 θα είναι σαφώς μικρότερο λόγω του πολύ μεγαλύτερου βαθμού απόδοσης;

3.3. Παρά τα πιο πάνω, οι λιγνιτικές μονάδες της ΔΕΗ «επιστρατεύτηκαν» σε λειτουργία όταν οι ΑΠΕ αποδείχθηκαν ανεπαρκείς και αναξιόπιστες για τη διασφάλιση της ηλεκτρικής τροφοδοσίας της χώρας όπως, π.χ. στα μέσα ΦΕΒ 2021 με τη χιονόπτωση «Μήδεια» (7 μον.), στο α΄10ήμερο ΑΥΓ 2021 με τις υψηλές θερμοκρασίες (7 μον.) και στο δίμηνο ΙΟΥΛ – ΑΥΓ 2024 με την παρατεταμένη περίοδο υψηλών θερμοκρασιών (6 μον.). Αντίθετα, το 2022 υπολειτούργησαν καλύπτοντας μόνο το 9% του Η.Ι. έναντι 30,7% των μονάδων φ.α., αν και ήταν πολύ φθηνότερες από τις αντίστοιχες με φ.α, επειδή η ιδιωτική ΔΕΗ ΑΕ συνήψε μεγάλα δάνεια με ρήτρα εκπομπών CO2. Ωστόσο, στο 2μηνο ΝΟΕ – ΔΕΚ 2024 λειτούργησαν 5 μονάδες που παρήγαγαν 847 GWh, αν και η εγχώρια ζήτηση Η.Ε. ήταν μικρότερη (- 25%) καθώς και η παραγωγή από ΑΠΕ (-19%) συγκριτικά με το θερινό 2μηνο ΙΟΥΛ – ΑΥΓ 2024, αντίστοιχα. Όμως, η μέση τιμή αγοράς €168, 94/MWh το ΝΟΕ 2024 ήταν πολύ υψηλή(;), ρεκόρ 22 μηνών από το ΦΕΒ 2023, κι έγιναν σημαντικές εξαγωγές Η.Ε. από τη χώρα μας προς την Ουκρανία μέσω Βουλγαρίας, Ρουμανίας κλπ. Έτσι, χάρις στο λιγνίτη για πρώτη φορά το 2024 οι ετήσιες εξαγωγές Η.Ε. ξεπέρασαν τις εισαγωγές (σχετ. Νο6, σελ. 31) κατά 307 GWh (+5,4%), με το ολιγοπώλιο Η.Ε. να προσπορίζεται τεράστια «ου(κ)ρανοκατέβατα» υπερκέρδη που χρυσοπλήρωσε ο έλληνας καταναλωτής!

- Αναγκαιότητα για αναθεώρηση και παράταση της απολιγνιτοποίησης σε βάθος 25ετίας. Μετά τα πιο πάνω, θεωρώντας αυτονόητο, ότι ο λιγνίτης δεν ανταγωνίζεται τις ΑΠΕ αλλά το εισαγόμενο φ.α., προτείνονται για πολλοστή φορά (σχετ. Νο 5 ) τα ακόλουθα συνοπτικά μέτρα: 1). Παράταση της απολιγνιτοποίησης σε ικανό βάθος χρόνου, στο πρότυπο των χωρών της Ε.Ε. που αξιοποιούν ίδιους γαιάνθρακες για την παραγωγή Η.Ε. Ειδικότερα, να παραταθεί η λειτουργία των περιβαλλοντικά συμβατών ΑΗΣ έως, π.χ. Μεγαλόπολη 4 (2032), ΑΗΣΑΔ 3&4 (2032) και ΑΗΣΑΔ 5 (2038), Μελίτη (2043) και νέα Πτολ/δα 5 (2049). Τα εκμεταλλεύσιμα αποθέματα λιγνίτη στα ανοικτά, ήδη, ορυχεία Πτολ/δας είναι υπερδιπλάσια από τα απαιτούμενα για τη λειτουργία των ΑΗΣ Πτολ/δα 5 και ΑΗΣΑΔ 3,4 και 5, χωρίς να απαιτούνται άξιες λόγου επενδύσεις στα ορυχεία του ΛΚΔΜ. Υπογραμμίζεται, ιδιαίτερα ο αναντικατάστατος ρόλος της νέας υπερσύγχρονης λιγνιτικής μονάδας Πτολ/δα 5 για την ευστάθεια, ασφάλεια και οικονομικότητα του ελληνικού Η.Ι. (σχετ. Νο 7). Έτσι, διασφαλίζονται: σταθερή βάση για την καταπολέμηση της κερδοσκοπίας στην αγορά Η.Ε. με τη λειτουργία των λιγνιτικών μονάδων ως μονάδων βάσης, οικονομικότητα και ασφάλεια στην τροφοδοσία με Η.Ε. της χώρας με το λιγνίτη στο ~ 20% του Η.Ι. έως το 2032 και των εγχώριων πόρων συνολικά πάνω από 70%, τήρηση των δεσμεύσεων της χώρας για τις εκπομπές αερίων του θερμοκηπίου, επαρκής χρόνος για την ορθολογική αποκατάσταση των εκτάσεων των ορυχείων της ΔΕΗ προς όφελος του κοινωνικού συνόλου της περιοχής αλλά και της χώρας και, τέλος, επαρκές χρονικό διάστημα για την εκτέλεση νέων ζωτικών αναπτυξιακών έργων στη Δ. Μακεδονία όπως, βασικές υποδομές, αρδευτικά έργα του αγροτοδιατροφικού τομέα με αξιοποίηση των πλούσιων υδατικών αποθεμάτων γλυκού νερού της περιοχής, έργα ορθολογικής αξιοποίησης του υπερπολύτιμου και ποικίλου γνωστού ορυκτού πλούτου της περιοχής, καθώς και έργα του ενεργειακού τομέα («πράσινο» υδρογόνο, ηλεκτρολύτες, αποθήκευση Η.Ε. κ.α.) μη συναρτώμενα, όμως, άμεσα με πρόωρη απολιγνιτοποίηση. 2). Εντατικοποίηση του προγράμματος εκτέλεσης γεωτρήσεων για την ανεύρεση υδρογονανθράκων νότια και δυτικά της Κρήτης, στη Δ. Ελλάδα, Ιόνιο κ.α. Εάν και εφόσον ανακαλυφθούν και αξιοποιηθούν σε ικανή ποσότητα και με σημαντικά οικονομικά οφέλη εγχώριοι υδρογονάνθρακες, τότε μπορεί να εξεταστεί τυχόν επίσπευση της απόσυρσης κάποιων λιγνιτικών ΑΗΣ, π.χ. μετά το 2035. 3). Να γίνει «ανταλλαγή» εδαφών, δηλ. παραχώρηση απαλλοτριωμένων και αποκατεστημένων εκτάσεων του ΛΚΔΜ/ ΔΕΗ ΑΕ στην τοπική κοινωνία και «ισοδύναμη» παραχώρηση σε επίπεδο χώρας από την πολιτεία στη ΔΕΗ ΑΕ χερσαίων αγόνων εκτάσεων (δημόσιων ή κοινοτικών), ακόμη δε και θαλάσσιων περιοχών για εγκατάσταση μονάδων παραγωγής Η.Ε. από ΑΠΕ. 4). Να διατεθούν οι εκτάσεις των ~51.500 στρ. (30.500 στα ορυχεία Πτολ/δας και 21.000 στρ. στο Ορ. Αμυνταίου) για την ανάπτυξη σύγχρονων και δυναμικών αγροτοδιατροφικών δραστηριοτήτων, ώστε να ενισχυθεί ο πρωτογενής τομέας και η μόνιμη απασχόληση χιλιάδων ανέργων της περιοχής στο διηνεκές. 5). Να δοθεί η δυνατότητα σε κατοίκους, συνεταιρισμούς, ΟΤΑ και άλλους φορείς της Δ. Μακεδονίας για εγκατάσταση Φ/Β στέγης με δεδομένο στην περιοχή το δίκτυο υψηλής τάσης πολύ μεγάλης ισχύος. 6). Να θεσμοθετηθεί η ευρεία συμμετοχή της τοπικής κοινωνίας της Δ. Μακεδονίας στην αποκατάσταση των εκτάσεων του ΛΚΔΜ και των τελικών χρήσεων γης σε οργανική συνεργασία με τη ΔΕΗ που διαθέτει τεράστια εμπειρία και κατάλληλο προσωπικό, παρέχοντας τα εχέγγυα για ορθολογική αξιοποίησή τους. 7). Να αξιοποιηθούν πρακτικά ανεξάντλητες ποσότητες κατάλληλων στρωμάτων λιγνίτη, μηδέ και των αγόνων υλικών εξαιρουμένων, σε πολλές εξωηλεκτρικές χρήσεις όπως, π.χ. για την παραγωγή οργανοχουμικών λιπασμάτων και εδαφοβελτιωτικών, παράλληλα με τη συνεξόρυξη λιγνίτη για παραγωγή Η.Ε, με πολλαπλά οφέλη τόσο για τη ΔΕΗ ΑΕ όσο και για την εθνική οικονομία. Μόνο η ταχεία και σύγχρονη υλοποίηση δέσμης παρόμοιων με τα πιο πάνω έργα θα αποτρέψει την οικονομική και κοινωνική κατάρρευση της Δ. Μακεδονίας, θέματος υψίστης εθνικής σημασίας. Σε αντίθετη περίπτωση θα επιβεβαιωθεί η πρόβλεψη του γράφοντος στο (σχετ. Νο 1): « ότι η απόφαση για την οριστική παύση λειτουργίας των λιγνιτικών μονάδων το 2028 παραπέμπει στην εικόνα της χώρας μας να πριονίζει, προς την πλευρά του κορμού, το κλαδί πάνω στο οποίο κάθεται, δηλ. η πτώση είναι δεδομένη, τα συντριπτικά όμως κατάγματα και τον ακρωτηριασμό θα τα υποστεί η Δ. Μακεδονία με τη δυσχερέστατη οικονομική κατάσταση και την παρεπόμενη κοινωνική αποδιάρθρωση που θα περιέλθει». Η χώρα οφείλει να εξασφαλίσει την ομαλή και αναπτυξιακή μετάβαση της ευρύτερης περιοχής στη μετά λιγνίτη εποχή, ως ελάχιστη αναγνώριση της ανεκτίμητης προσφοράς των κατοίκων της στην υπερ65χρονη βιομηχανική της ανάπτυξη με την αξιοποίηση των λιγνιτικών κοιτασμάτων της περιοχής. Οι κάτοικοι της Δ. Μακεδονίας οφείλουν να ενημερωθούν και να κατανοήσουν τις πραγματικές αιτίες για την πρόωρη και βίαιη απολιγνιτοποίηση και να αγωνιστούν μέσα από υπεύθυνους κοινωνικούς φορείς διεκδικώντας δυναμικά την αξιοπρεπή μελλοντική τους επιβίωση. Οι καιροί ου μενετοί!

ο ΧΡΗΣΤΟΣ Γ. ΠΑΠΑΓΕΩΡΓΙΟΥ είναι Μηχανικός Μεταλλείων – Μεταλλουργός Ε.Μ.Π, τ. Δ/ντης ΛΚΔΜ/ΔΕΗ ΑΕ και τ. μέλος ΔΣ ΔΕΗ ΑΕ.

ΣΧΕΤΙΚΑ:

Νο 1: Χρ. Παπαγεωργίου, «ΑΠΟΛΙΓΝΙΤΟΠΟΙΗΣΗ(2028)-ΔΙΕΡΕΥΝΗΣΗ ΕΠΙΠΤΩΣΕΩΝ ΣΤΟ ΗΛΕΚΤΡΙΚΟ ΙΣΟΖΥΓΙΟ ΚΑΙ ΣΤΗ Δ. ΜΑΚΕΔΟΝΙΑ» – ΣΜΕ vetonews.gr , kozan.gr 17-10-2019, Sme.gr 13-11-2019: https://www.sme.gr/apolignitopoiisi-2028/ 12/14.

Νο 2: Χαρακτηριστικά χρονικά ορόσημα στην πρόωρη και βίαιη απολιγνιτοποίηση: 23 ΣΕΠ 2019: Εξαγγελία του πρωθυπουργού για πρόωρη απολιγνιτοποίηση το αργότερο έως το 2028. 15 ΟΚΤ 2019: Η ηγεσία της γερμανικής RWE επισκέπτεται τον κ. Μητσοτάκη στο μέγαρο Μαξίμου. ΜΑΡ 2020: Η απολιγνιτοποίηση γίνεται εμπροσθοβαρής (2023-28). Ο πρωθυπουργός δηλώνει ότι «οι δυτικομακεδόνες θα βρουν κάτι άλλο να απασχοληθούν. ….Οι γερμανικές εταιρείες θα επωφεληθούν από τη στροφή της χώρας στις ΑΠΕ». ΑΥΓ 2021: Εκτινάσσονται οι τιμές του φ.α., η κατάσταση οξύνεται περισσότερο με τη ρωσοουκρανική σύρραξη (24 ΦΕΒ 2022), αλλάζοντας άρδην το ενεργειακό τοπίο στην υπερεξαρτημένη Ε.Ε.-27 από εισαγόμενους ενεργειακούς πόρους. 7 ΟΚΤ 2021: Συμφωνία για συνεργασία RWE(51%) με ΔΕΗ ΑΕ(49%) για εγκατάσταση ΜΦ/Β πάρκου σε έκταση 21.000 στρ. στις εκτάσεις του Ορυχείου Αμυνταίου - Λακκιάς (ΛΚΔΜ). Ωστόσο, η αποκατάσταση των εκτάσεων σύμφωνα με την πρόσφατα εγκεκριμένη ΑΕΠΟ ΥΠΕΝ/ΔΙΠΑ/33466/2301/07.04.2021, δεν προέβλεπε εγκατάσταση μεγαΦ/Β πάρκων, αλλά επαναπόδοση των εκτάσεων για επανακαλλιέργεια. ΔΕΚ 2021: Νόμος για την απολιγνιτοποίηση (Ν.4872/10-12-2021). 28 ΔΕΚ 2021: Μικρή παράταση μερικής λειτουργίας των λιγνιτικών μονάδων (ΥΠΕΝ). 29 ΔΕΚ 2021: Η ΔΕΗ ΑΕ με τη νέα (ΝΟΕ 2021) ιδιωτική μετοχική πλειοψηφία (66%) επιμένει στην παύση των λιγνιτικών ΑΗΣ έως ΔΕΚ 2023 και μετατροπή της νέας μονάδας ΠΤΟΛ/ΔΑ 5 σε μονάδα φ.α. το 2025. ΙΟΥΛ 2022: Ψηφίστηκε από τη βουλή η κύρωση της σύμβασης μεταξύ εταιρειών ΜΕΤΑΒΑΣΗ ΑΕ και ΔΕΗ ΑΕ. Η περιοχή του ΛΚΔΜ προορίζεται για τόπος εγκατάστασης μεγαΦ/Β πάρκων, απαξιώνοντας πάνω από 50.000 στρ. αποδεδειγμένα εύφορης γεωργικής γης.

No 3: Μεσοσταθμική Τιμή Αγοράς Η.Ε.

Νο 4: Γιάννης Μπασιάς, ¨ΑΙΤΙΟ & ΑΙΤΙΑΤΟ, Οικονομική Μετάβαση και Επιπτώσεις στο Ενεργειακό Μείγμα¨, εκδόσεις ΕΥΡΑΣΙΑ, Μάιος 2024.

Νο 5: Χρ. Παπαγεωργίου, «ΚΑΛΟΚΑΙΡΙ 2024 – Ελλάδα, Ξέφραγο Αμπέλι στην Ηλεκτρική Ενέργεια». https://kozan.gr/archives/574611, 13 Σεπ. 2024. https://kozani.tv/116849-2024-70.html .

Νο 6: ΑΔΜΗΕ, ΜΗΝΙΑΙΟ ΔΕΛΤΙΟ ΕΝΕΡΓΕΙΑΣ, Δεκέμβριος 2024, ΕΚΔΟΣΗ 1η.

Νο 7: “Η συμβολή της μονάδας "Πτολεμαΐδα V" στην ενεργειακή ασφάλεια εφοδιασμού της χώρας και στην οικονομικότητα λειτουργίας του συστήματος, energypress. gr, 26/ 07/ 2022” (από τους Ν. Χατζηαργυρίου, καθηγητή ΕΜΠ, πρώην αντιπρόεδρο της ΔΕΗ ΑΕ και Άρη Δημέα Δρ. ΕΜΠ, Κύριο Ερευνητή Smart Rue).