Υπάρχει λοιπόν η αίσθηση σε επικοινωνιακό επίπεδο πως πρόκειται για ένα Μνημόνιο σκληρών μέτρων τα οποία αφενός με «μισή καρδιά» υιοθετεί η κυβέρνηση αλλά αφετέρου θα είναι εκείνα τα οποία θα μας βγάλουν από την κρίση οριστικά. Το νέο Μνημόνιο όμως, ακόμη κι αν εφαρμοστεί πλήρως, δεν είναι ικανό από μόνο του να μας βγάλει στις αγορές ομολόγων. Παραβλέποντας το αν μπορεί η όχι η κυβέρνηση να υιοθετήσει και να εφαρμόσει τα μέτρα του νέου Μνημονίου ως τη λήξη του, το πρόγραμμα δεν βγαίνει. Κι αυτό διότι πλησιάζουμε το σημείο «0». Η αλλαγή κατηγορίας είναι μπροστά μας και για να το πω πιο απλά, το καράβι μάλλον δεν γυρνάει. Και εξηγώ:

Πριν ένα χρόνο ακριβώς υπήρχαν σοβαρές ενδείξεις ότι η ελληνική οικονομία έχοντας υπερβεί την ύφεση, εισέρχεται σε μια φάση ισχνής ανάπτυξης. Οι μετρήσεις έδειξαν ανάπτυξη 0,7% του ΑΕΠ για το 2014, ενώ οι τότε προβλέψεις της Ευρωπαϊκής Επιτροπής έδειχναν έναν επίσης θετικό ρυθμό ανάπτυξης για τα επόμενα δύο χρόνια της τάξεως του 1,5% κατ’ έτος. Αυτή η πορεία ανακόπηκε εξαιτίας των χειρισμών της πρώτης κυβέρνησης ΣΥΡΙΖΑ-ΑΝΕΛ αναφορικά με τη μοίρα του προηγούμενου προγράμματος

Μετά τα γεγονότα του περασμένου έτους, [θυμίζω κατά σειρά: α) μη τήρηση εκ μέρους της ελληνικής κυβέρνησης των συμπεφωνημένων για το κλείσιμο της τελευταίας αξιολόγησης του δευτέρου προγράμματος δημοσιονομικής προσαρμογής, β) μη αποδοχή πλέον, στις πράξεις νομισματικής πολιτικής του Ευρω-συστήματος, μιας σημαντικής κατηγορίας εξασφαλίσεων καθώς διακόπηκε το καθεστώς εξαίρεσης των ελληνικών ομολόγων από τον κανόνα της ελάχιστης επιτρεπτής πιστοληπτικής διαβάθμισης (waiver) με απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας μιας και δεν τηρήθηκαν οι όροι του δεύτερου προγράμματος, πράγμα που οδήγησε σε αδυναμία χρηματοδότησης της ελληνικής οικονομίας γ) λήξη του προγράμματος δίχως την διασύνδεσή του με νέο, πράγμα που είχε ως συνέπεια την απώλεια της εμπιστοσύνης στο τραπεζικό σύστημα, την επακόλουθη εκροή καταθέσεων η οποία με τη σειρά της οδήγησε σε ασφυξία το τραπεζικό σύστημα, και το οποίο προσέφευγε με επισφαλείς ρυθμούς σε έκτακτη χρηματοδότηση από την Τράπεζα της Ελλάδος (μέσω του Μηχανισμού Παροχής Έκτακτης Ρευστότητας- ELA), δ) επιβολή κεφαλαιακών ελέγχων (capital controls) από την ελληνική κυβέρνηση προκειμένου να αποφευχθεί η κατάρρευση των ελληνικών τραπεζών καθώς και ένα επακόλουθο κι αναπόφευκτο κούρεμα καταθέσεων μιας και η ΕΚΤ δεν μπορούσε νόμιμα να χρηματοδοτήσει μέσω του ELA οικονομίες που δεν βρίσκονται σε πρόγραμμα, ε) η διεξαγωγή ενός αμφιλεγόμενης νομιμότητας δημοψηφίσματος που ενώ το αποτέλεσμά του δέσμευε συνταγματικά την κυβέρνηση προς μια κατεύθυνση, η τελευταία επέλεξε να ακολουθήσει μια διαφορετική πολιτική, στ) η υπογραφή ενός νέου προγράμματος δημοσιονομικής προσαρμογής, ιδιάζουσας μορφής αυτή τη φορά ως προς τη χρηματοδότησή του (τύπου Ανατολικής Γερμανίας κατά την περίοδο της επανένωσης), που επιδείνωνε τις προβλέψεις και αύξανε το χρέος)], φτάσαμε στη νομιμοποίηση του νέου προγράμματος με τις εκλογές του περασμένου Σεπτέμβρη.

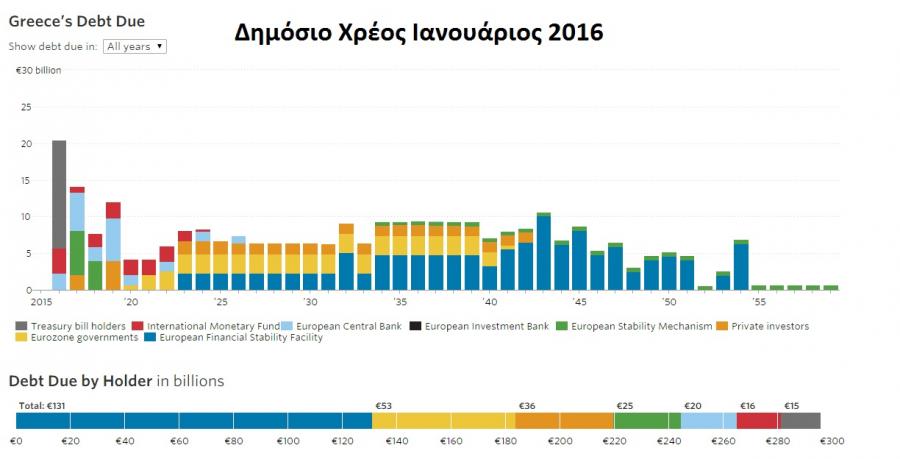

Η νομιμοποίηση όμως του νέου αυτού προγράμματος συνοδεύεται με ύφεση για το 2016, η οποία ύφεση σύμφωνα με την τελευταία έκθεση της Ευρωπαϊκής Επιτροπής του Νοεμβρίου του 2015 (η επόμενη θα γίνει το Φεβρουάριο), θα αγγίξει το -1,3%. Η ύφεση για το 2015 ήταν επίσης της τάξεως του -1,4% αντί μιας ανάπτυξης της τάξεως του 1,5% όπως έλεγαν οι προβλέψεις της Ευρωπαϊκής Επιτροπής και της Τραπέζης της Ελλάδος το Νοέμβριο του 2014. Ακόμη, η αύξηση του δημοσίου χρέους από το 178,6% του ΑΕΠ το 2014, φέτος θα είναι 199,7% και θα αποκλιμακωθεί μετά από δύο χρόνια. Με λίγα λόγια το ρολόι της οικονομίας γύρισε πίσω τρία χρόνια, εκεί στο 2012-2013. Στο σημείο αυτό παραθέτω ένα διάγραμμα (Διάγραμμα 1) της Wall Street Journal με το ύψος και το είδος των δανείων που έχουμε συνάψει καθώς και τις λήξεις τους στο χρόνο, έτσι όπως αυτά ήταν κατά τον τον Ιανουάριο του 2015.

Από το διάγραμμα φαίνεται πως εκτός από το έτος 2015, τα επόμενα έτη το κόστος εξυπηρέτησης του χρέους είναι σχετικά χαμηλό και βιώσιμο σύμφωνα με τις αξιολογήσεις. Δεδομένης μάλιστα και της προοπτικής υπαγωγής στην προληπτική γραμμή στήριξης (ECCL) του ESM μετά τη λήξη του δευτέρου προγράμματος, οι πιθανότητες για μια ελάφρυνση του χρέους (όχι ονομαστική, αλλά αναδιαμόρφωση αυτού- reprofiling) έτσι όπως αυτή είχε προαποφασιστεί από το Eurogroup τον Νοέμβριο του 2012, ήταν αρκετά αυξημένες και θα έδιναν άλλη πνοή στην αναπτυξιακή πορεία της ελληνικής οικονομίας. Αν στα προηγούμενα συνυπολογίσουμε και την ωφέλεια που θα είχαμε από το πρόγραμμα Ποσοτικής Χαλάρωσης (QE) της ΕΚΤ, τότε αναπόφευκτα θα αρχίζαμε να βλέπουμε πια το φώς στο τούνελ.

Σήμερα, ένα χρόνο μετά, οι ενδείξεις είναι δυστυχώς αποθαρρυντικές. Ακολουθεί δεύτερη συνεχόμενη χρονιά ύφεσης με τους ελέγχους των κεφαλαίων να παραμένουν στο τραπεζικό σύστημα. Η ελληνική οικονομία, και ιδιαίτερα οι επιχειρήσεις και οι συνταξιούχοι, καλούνται να σηκώσουν το έξτρα βάρος του νέου προγράμματος με φόρους, ενώ φαίνεται πια ξεκάθαρα πως μόνιμο θύμα της κρίσης είναι τελικά οι άνεργοι (βλ. εδώ: http://ec.europa.eu/economy_finance/eu/countries/greece_en.htm την προαναφερόμενη έκθεση προβλέψεων της Ευρωπαϊκής Επιτροπής όπου για το 2017 αναφέρει πως η ανεργία θα ανέρχεται στο 24,4%). Τα capital controls έδιωξαν περίπου 70.000 επιχειρήσεις σε Βουλγαρία και Κύπρο και ο ρυθμός αυτός συνεχίζεται αμείωτος ενώ συμπεριλαμβάνει πια και φυσικά πρόσωπα (μεταφορά ΑΦΜ). Επίσης η πρόσφατη ανακεφαλαίωση των τραπεζών ήταν αξιομνημόνευτη διεθνώς αφού με τη μέθοδο του book-building (διαδικασία τήρησης του βιβλίου προσφορών) το ελληνικό δημόσιο έχασε από τα χέρια του τις ελληνικές τράπεζες! και μάλιστα με το νόμο! (βλ. Ν. 4340/2015, άρ. 7 παρ. 5 εδ. α- θα αναφερθώ γι’ αυτά σε επόμενο άρθρο μου).

Το νέο πρόγραμμα όμως δεν κινδυνεύει να αποτύχει ως προς τους στόχους του μόνο εξαιτίας του μίγματος φορολογικής πολιτικής που περικλείει αλλά κυρίως διότι πρώτον, ο πυρήνας του δεν έχει ξεκινήσει να υλοποιείται, και δεύτερον, ακόμη κι αν υιοθετηθεί και υλοποιηθεί δεν μπορεί να αποδώσει σε ένα περιβάλλον πολιτικής αβεβαιότητας, έλλειψης επενδυτικής στρατηγικής και ανυπαρξίας κατάλληλου θεσμικού πλαισίου. Τι εννοώ…

Για να βγει το πρόγραμμα, σε αντίθεση με τα δύο προηγούμενα, πρέπει να ξεκινήσει ο μηχανισμός χρηματοδότησής του. Ποιος είναι αυτός ο μηχανισμός; Ενώ στα δύο προηγούμενα προγράμματα μας έδιναν δάνεια εφόσον υιοθετούσαμε τα μέτρα των Μνημονίων (IMF medicine) στο νέο πρόγραμμα ο μηχανισμός χρηματοδότησης είναι το νέο υπερ-Ταμείο Ιδιωτικοποιήσεων (τύπου του γερμανικού Treuhandanstalt) που δημιουργείται και αποτελεί αναπόσπαστο κομμάτι της χρηματοδότησης του Μνημονίου. Υπενθυμίζω πως στην τελευταία αξιολόγηση των προαπαιτούμενων, λίγες μέρες πριν τα Χριστούγεννα, το προαπαιτούμενο 12i που αφορά τη δημιουργία του νέου Ταμείου μετατίθεται για φέτος ενώ πρέπει να τεθεί σε λειτουργία από τον επόμενο μήνα. Στο ταμείο αυτό θα υπαχθούν τα στοιχεία που παρατίθενται εδώ: http://ec.europa.eu/economy_finance/assistance_eu_ms/greek_loan_facility/pdf/01_mou_annex1_20150730_en.pdf καθώς και όσα άλλα θα εγκρίνει το Δ.Σ. του ESM με κριτήρια επενδυτικού ενδιαφέροντος (όχι όποιο περιουσιακό στοιχείο θέλουμε)! Τα στοιχεία αυτά θα ιδιωτικοποιηθούν όλα προκειμένου να χρηματοδοτηθεί το πρόγραμμα αφού στο μεταξύ έχουμε υιοθετήσει όλα όσα αναφέρει το Μνημόνιο.

Για να το πω πιο απλά, το πρόγραμμα χρηματοδοτείται σχεδόν εξ’ ολοκλήρου από την ιδιωτικοποίηση των δημοσίων περιουσιακών στοιχείων που θα υπαχθούν στο νέο Ταμείο. Αυτά τα χρήματα όμως μπορούν να χρησιμοποιηθούν από την Ελλάδα μόνο μετά την υιοθέτηση και εφαρμογή, βάσει χρονοδιαγράμματος, όλων όσων περιλαμβάνονται στο νέο Μνημόνιο. Το ύψος της χρηματοδότησης αυτής θα πρέπει να είναι περίπου 80 δις ευρώ ως το 2020, τα 50 εκ των οποίων θα πρέπει να προκύψουν από το Ταμείο μέχρι και το 2019. Αν θα μπορούσαμε σχηματικά να το εξηγήσουμε αυτό θα λέγαμε πως είναι τουλάχιστον 20 δις ευρώ το χρόνο.

Μπορεί λοιπόν η χώρα μας να ιδιωτικοποιεί στοιχεία με ρυθμό άνω του ενός (1) δις ευρώ το μήνα για τέσσερα χρόνια; Η απάντηση σήμερα είναι όχι. Όμως αυτό δε σημαίνει πως υπάρχει το περιθώριο ή η πολυτέλεια να μην ιδιωτικοποιήσουμε π.χ. για διάστημα 6 μηνών και μετά ξαφνικά να αρχίσουμε να ιδιωτικοποιούμε 2 δις ανά μήνα για να πιάσουμε το στόχο. Κι αυτό διότι στο μεταξύ (στο εξάμηνο που προανέφερα ως παράδειγμα) δύναται να κολλήσει η χρηματοδότηση της ελληνικής οικονομίας αφού δεν θα υπάρχουν τα διαθέσιμα ποσά. Άρα θα βαλτώσει το πρόγραμμα, παρόλο που μπορεί όντως ως τότε να έχουμε υιοθετήσει όσα μέτρα προβλέπονται από το Μνημόνιο. Κατά συνέπεια θα βρεθούμε ξανά σε ασφυξία που δεν αποκλείεται να οδηγήσει και σε στάση πληρωμών ή ό,τι άλλο επινοήσει η κυβέρνηση. Μεταξύ των επιλογών που θα έχει στη διάθεσή της τότε η όποια κυβέρνηση είναι τα αναγκαστικά δάνεια μεγαλο-καταθετών (καθώς αν εκδώσει τα φύκια του κ. Βαρουφάκη θα τον επιβεβαιώσει πλήρως ως προς τα φιλο-δραχμικά του σενάρια) ενώ αν καταρρεύσει τελικά το τραπεζικό σύστημα δεν αποκλείεται να επέλθει και κούρεμα καταθέσεων παρά την πρόσφατη ανακεφαλαιοποίηση. Άλλος δρόμος για την αποφυγή του GREXIT δεν υπάρχει.

Σε κάθε περίπτωση για να μην περάσουμε το σημείο «0» πέραν του οποίου δεν υπάρχει επιστροφή, πρέπει: Πρώτον να στηθεί και να λειτουργήσει άμεσα ο χρηματοδοτικός μηχανισμός, δηλαδή το νέο Ταμείο Ιδιωτικοποιήσεων. Δεύτερον, παράλληλα πρέπει να υιοθετηθεί ένα θεσμικό πλαίσιο εγγύησης των επενδύσεων προκειμένου να αποτρέψει αφενός την φυγή ελληνικών επιχειρήσεων στο εξωτερικό, αφετέρου να επιτρέψει την προσέλκυση Άμεσων Ξένων Επενδύσεων από το εξωτερικό. Τρίτον, ταυτόχρονα θα πρέπει να αναμορφωθεί το υφιστάμενο επενδυτικό και φορολογικό θεσμικό πλαίσιο έτσι ώστε να γίνει ελκυστικό για τους επενδυτές, εγχώριους και αλλοδαπούς. Τέταρτον, θα πρέπει να χαραχτεί μια στρατηγική προσέλκυσης ξένων επενδύσεων η οποία θα συνοδεύεται με μια καμπάνια προσέλκυσης επενδύσεων (επισκέψεις κτλ. του Πρωθυπουργού και των αρμοδίων Υπουργών σε χώρες εξαγωγής επενδύσεων πρόθυμες να επενδύσουν στη χώρα μας). Η στρατηγική αυτή θα πρέπει αφενός να εξειδικεύει το αναπτυξιακό μοντέλο της χώρας σύμφωνα με τις δυνατότητες και τα πλεονεκτήματα που αυτή έχει, κάτι που υπέδειξε ο πρώην Πρόεδρος των ΗΠΑ Κλίντον στον Έλληνα Πρωθυπουργό σε συνάντηση που είχαν στα πλαίσια του Clinton Global Initiative, και ο οποίος (Πρωθυπουργός) δεν κατάλαβε τότε και γελούσε αμήχανα (βλ. εδώ στο σημείο 20:09 και μετά https://www.youtube.com/watch?v=pP3XY9FgjcM). Για παράδειγμα, ακόμη κι αν υπάρχει αμύθητος ορυκτός πλούτος στο Αιγαίο, το βαρέλι σήμερα πωλείται 33 δολάρια. Για να εξορυχτεί από τα βάθη των θαλασσών απαιτούνται τα διπλάσια. Μιλώντας λοιπόν (ενώπιον του Κλίντον και των επενδυτών) για τις επενδύσεις στην ενέργεια, μπορούμε να μιλάμε για εξόρυξη πετρελαίου; Ή για ΑΠΕ; Ή μήπως τέλος έχουμε άλλα συγκριτικά πλεονεκτήματα; Κατά συνέπεια πρώτα πρέπει να αποφασιστεί το αναπτυξιακό μοντέλο της Ελλάδος και ύστερα να ξεκινήσουμε την καμπάνια προσέλκυσης των επενδύσεων (κάτι που δεν είναι καθόλου εύκολο πράγμα καθώς το κυνήγι των ΑΞΕ πρέπει να γίνει στον κατάλληλο χρόνο). Τέλος, (πέμπτον), τα πολιτικά ρίσκα είναι σήμερα ο μεγαλύτερος παράγοντας που λαμβάνουν υπόψη οι επενδυτές παρά η φορολογία ή η γραφειοκρατία. Εννοώ, το φλερτ με την έξοδο από την Ευρωζώνη, εφόσον δεν τελειώσει οριστικά, οι αναπτυξιακές προοπτικές στη χώρα μας θα παραμένουν θολές.

Προτού κλείσω παραθέτω ένα ακόμη διάγραμμα (Διάγραμμα 2) προκειμένου να ενισχύσω το επιχείρημά μου πως το πρόγραμμα δεν βγαίνει καθώς το χρέος μπορεί κατά τον ESM να είναι βιώσιμο, ωστόσο τα νούμερα δεν βγαίνουν. Και το τραγικό είναι πως η πρώτη κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ ζήτησε από το λαό την καταψήφιση ενός προγράμματος καθώς και της μελέτης βιωσιμότητας του χρέους που το συνόδευε, και υπέγραψε ένα άλλο, το οποίο ξεκίνησε να υλοποιεί ως άλλη κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ με ένα βαρύτερο πλαίσιο μέτρων και μια ακόμη πιο φιλόδοξη μελέτη βιωσιμότητας. Συγκρίνετε μόνοι σας λοιπόν: Στο Διάγραμμα 1, το οποίο απεικονίζει την περυσινή κατάσταση, φαίνεται πως η εξυπηρέτηση του χρέους κατά τα έτη 2016-2019 ήταν πολύ χαμηλότερη σε σχέση με την τρέχουσα κατάσταση η οποία φαίνεται στο Διάγραμμα 2. Δηλαδή ενώ πέρυσι για το 2016-2019 θα πληρώναμε 26 δις ευρώ περίπου εφόσον ολοκληρώναμε το κλείσιμο του προγράμματος και μπαίναμε στην ECCL, τώρα καλούμαστε να πληρώσουμε για το ίδιο διάστημα 52 δις ευρώ! Δηλαδή ποσό διπλάσιο από ότι θα πληρώναμε ενώ η κατάσταση στην οικονομίας σήμερα όπως και οι προοπτικές της δεν έχουν καμία σχέση με εκείνες του Ιανουαρίου του 2015. Κατά συνέπεια πως θα βγει το πρόγραμμα δίχως αναδιαμόρφωση του χρέους; Πώς;

Τα πράγματα λοιπόν σήμερα έχουν ως εξής: Ο ESM υποστηρίζει (βλ. πρόσφατες δηλώσεις του K. Regling) πως η ορθή εφαρμογή του προγράμματος (αναπόσπαστο κομμάτι του οποίου είναι οι ιδιωτικοποιήσεις και εξ’ αυτού του γεγονότος βασίζει και τις εκτιμήσεις του ο Μηχανισμός) μπορεί να βγάλει τη χώρα στις αγορές. Το ΔΝΤ από την άλλη έχοντας την εμπειρία των προηγούμενων ελληνικών κυβερνήσεων καθώς και της νέας, είναι διστακτικό (ειδικά ως προς τη βιωσιμότητα του χρέους) καθώς εκτιμά πως ενώ το χρέος μπορεί να εξυπηρετηθεί φθηνά, οι προοπτικές στη χώρα μας είναι δυσοίωνες και άρα ακόμη κι ένα προηγουμένως βιώσιμο χρέος καθίσταται αυτομάτως μη βιώσιμο αφού δεν θα μπορεί πια να εξυπηρετηθεί. Στην περίπτωση λοιπόν που θα καθυστερήσει το Eurogroup την αναδιαμόρφωση του χρέους μας, να είστε σίγουροι πως και το ΔΝΤ δεν θα συμμετάσχει στο νέο πρόγραμμα, διότι σε περίπτωση αποτυχίας θα διακινδυνεύσει τη φήμη του, αλλά και οι Ευρωπαίοι θα έχουν προεξοφλήσει την έξοδό μας από την Ευρωζώνη, γι’ αυτό και δεν θα προβούν σε μια αναδιαμόρφωση τώρα (αφού μπορεί να τους κουρέψουμε εμείς στο μέλλον ή να μας ελαφρύνουν αυτοί το χρέος στα πλαίσια της διαπραγμάτευσης για την έξοδό μας από την Ευρωζώνη).

Οι θεσμικές λοιπόν πρωτοβουλίες που απαιτούνται στο επενδυτικό επίπεδο είναι απαραίτητες προκειμένου να λειτουργήσουν αν όχι ως μοχλός ανάπτυξης, τουλάχιστον ως ένα δίχτυ ασφαλείας εφόσον το πρόγραμμα αποτύχει.

o Γιάννη Τζιουρά ε'ιναι Διεθνολόγος- Πολιτικός Επιστήμονας,

υπ. Δρ. Νομικής ΑΠΘ