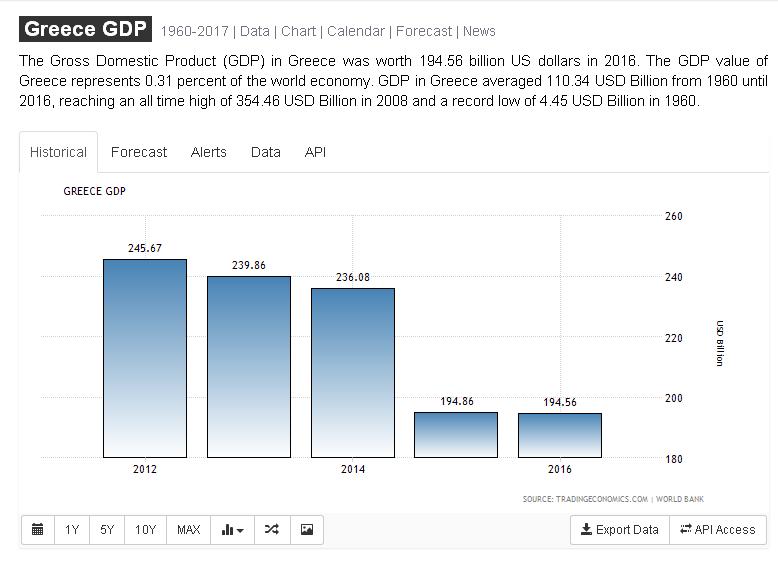

Από την πλευρά των αγορών: Για να σε εμπιστευτούν οι αγορές, πράγμα που αποτελεί προϋπόθεση για να μειωθούν σε βιώσιμα επίπεδα τα επιτόκια δανεισμού, απαιτείται να έχεις δείξει σοβαρά σημάδια ανάκαμψης. Οι επιδόσεις αυτές αποτυπώνονται στην αύξηση του ΑΕΠ (και όχι απλά στον εξορθολογισμό των δημοσιονομικών μεγεθών). Στο παρακάτω διάγραμμα φαίνεται η ανάπτυξή μας τα τελευταία 5 χρόνια. Κατά τα έτη 2015-2016 υπήρξε ύφεση, ενώ για το 2017 ακόμη δεν μετρήθηκε η αύξηση του ΑΕΠ. Στο κείμενο της Εισηγητικής Έκθεσης του Προϋπολογισμού, αναφέρεται στη σελ. 121, πως το ΑΕΠ στο τέλος του 2017 εκτιμάται ότι θα επανέλθει στο ύψος του τέλους του 2015. Τρία χρόνια δηλαδή μηδενική αύξηση του ΑΕΠ! Οι εκτιμήσεις για αυξημένο ΑΕΠ το 2018, δεν είναι παρά εκτιμήσεις, οι οποίες θα μετρηθούν και θα πιστοποιηθούν μετά το τέλος του τρέχοντος Προγράμματος (την άνοιξη του 2019). Άρα, ποια ανάκαμψη θα καταγραφεί ώστε να αποκτήσουμε και πάλι την εμπιστοσύνη των αγορών για μακροπρόθεσμο δανεισμό; Διότι η επίτευξη πλεονασμάτων σε συνθήκες μηδενικής ανάπτυξης δεν συνεπάγεται την εξυπηρέτηση δανειακών υποχρεώσεων μακροπρόθεσμα, πράγμα που με τη σειρά του σημαίνει πως δεν μπορείς να ανακτήσεις την εμπιστοσύνη των αγορών.

Διάγραμμα 1: Μείωση του ΑΕΠ

Πηγή: Παγκόσμια Τράπεζα-ΔΝΤ

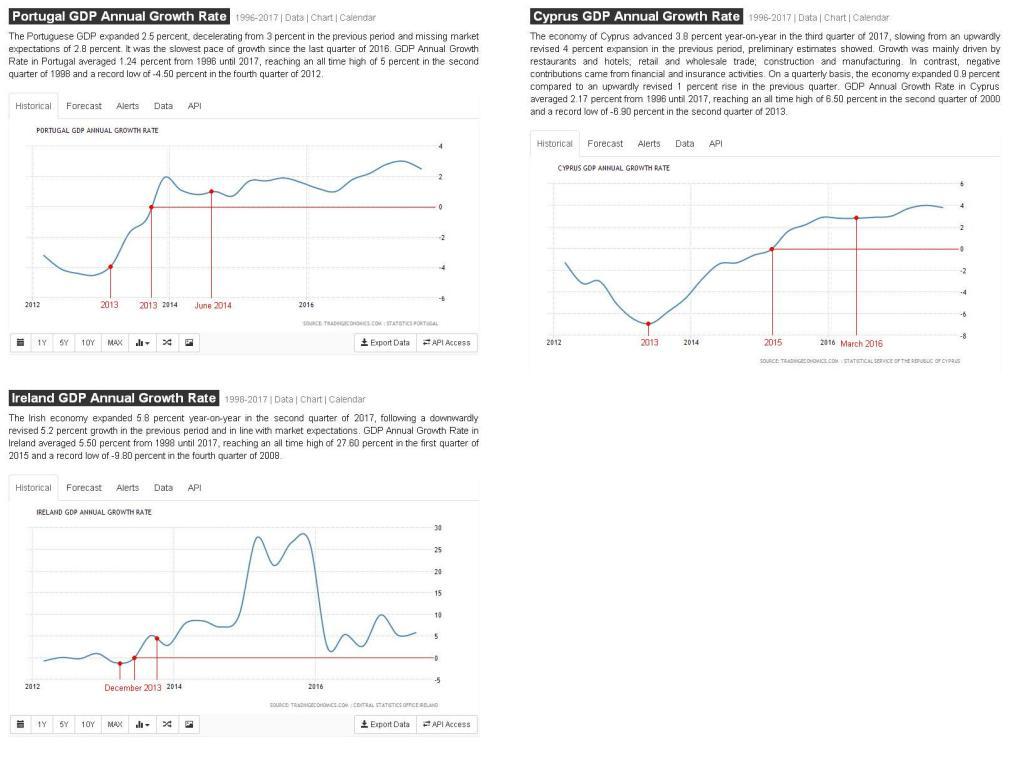

Στο σημείο αυτό, έχει σημασία να παρατεθούν τα αντίστοιχα διαγράμματα των τριών υπολοίπων χωρών της Ευρωζώνης που διήλθαν επιτυχώς από τα Προγράμματα προσαρμογής, έτσι ώστε να αντιληφθούμε καλύτερα το πώς πείθονται οι αγορές.

Διάγραμμα 2: Αύξηση του ΑΕΠ των υπολοίπων χωρών της Ευρωζώνης που ήταν σε Πρόγραμμα

Πηγή: Εθνικές Στατιστικές Αρχές

Όπως φαίνεται από τα παραπάνω διαγράμματα αναπτυξιακών επιδόσεων των υπολοίπων χωρών, η έξοδος από τα προγράμματα επήλθε έπειτα από αρκετό χρονικό διάστημα από τη στιγμή που καταγράφηκαν θετικές επιδόσεις στην οικονομία τους, και ιδίως αύξηση του ΑΕΠ. Με εξαίρεση την Ιρλανδία, όπου η έξοδος στις αγορές πραγματοποιήθηκε σε μόλις 6 μήνες από τη στιγμή που κατέγραψε τα πρώτα σημάδια ανάπτυξης, στην Πορτογαλία η ανοδική πορεία της οικονομίας διήρκησε 18 μήνες (με περίπου τους 12 σε θετικούς ρυθμούς ανάπτυξης) ενώ στην Κύπρο 31 μήνες (με περίπου 16 μήνες σε θετικούς ρυθμούς ανάπτυξης). Τόσο τους πήρε λοιπόν να πείσουν τις αγορές.

Εμείς μέχρι το τέλος του 2016 ήμασταν σε κάθοδο. Θα αρκέσουν 8 μήνες (στην περίπτωση που καταγραφούν θετικοί ρυθμοί ανάπτυξης στο τέλος του 2017) ώστε να πείσουμε τις αγορές πως μπορούμε να εξυπηρετούμε μακροπρόθεσμα τις υποχρεώσεις μας;

Από την πλευρά των δανειστών: Ενδεικτικά αναφέρω πως το Χρέος της Γενικής Κυβέρνησης ως λόγος προς το ΑΕΠ, αυξάνεται κατά 1,6% το 2018, με αυτό να διαμορφώνεται, σύμφωνα με τον Προϋπολογισμό στο 179,8% από 178,2% που ήταν το 2017. Με αυτά τα μεγέθη η παρέμβαση στο χρέος θα πρέπει να είναι τέτοιας μορφής ώστε αυτό να καθίσταται σύμφωνο με τα όσα προβλέπει το νέο Δημοσιονομικό Σύμφωνο και ιδίως με τον κανόνα του λόγου 60%. Με την προβολή του χρέους στο μέλλον, το όριο αυτό δεν επιτυγχάνεται ποτέ δίχως μια γενναία παρέμβαση. Αναδιαρθρώσεις όμως του επίσημου τομέα σ’ αυτό το ύψος απαγορεύονται (Άρθρο 125 ΣΛΕΕ) και δεν μπορούν να γίνουν ενόσω παραμένουμε στην Ευρωζώνη. Το κενό αυτό ίσως καλύψει ο νέος Ευρωπαϊκός Μηχανισμός Σταθερότητας που σχεδιάζεται, ωστόσο η όποια παρέμβαση, ακόμη κι εντός αυτού (πράγμα που σημαίνει Μνημόνιο) δεν μπορεί να πραγματοποιηθεί εντός Ευρωζώνης. Στην καλύτερη περίπτωση, η όποια τέτοιου ύψους αναδιάρθρωση θα σημαίνει την αναστολή της συμμετοχής μας στην Ευρωζώνη.

Από την πλευρά της Ελλάδος: Προκειμένου να έχουμε ένα “clean exit” από το Μνημόνιο και την ένταξη σε μια πιστωτική γραμμή στήριξης, απαιτείται η δημιουργία ταμειακών διαθεσίμων ασφαλείας ύψους περίπου 15 δις €. Η κυβέρνηση, βάσει του Προϋπολογισμού 2018 (βλ. Εισηγητική Έκθεση σελ. 121) επιλέγει να χρηματοδοτήσει τη δημιουργία αυτού του “cash buffer” μέσω του ESM, αυξάνοντας το δανεισμό κατά 13,7 δις €. Αντί δηλαδή, για να το πω πιο απλά, να χρησιμοποιήσει το υπερβάλλον πλεόνασμα του 2017 για το σκοπό αυτό και να δανειστεί λιγότερο, ώστε το αποτύπωμα του δανεισμού στο λόγο Χρέους/ΑΕΠ να είναι μικρότερο, και άρα να δείχνει μια πτωτική τάση και όχι αυξητική (ύψους 1,6%) και άρα να δείχνει στις αγορές αφενός και τους δανειστές αφετέρου πως επιτυγχάνει την μείωση του λόγου Χρέους/ΑΕΠ, επιλέγει να κάνει χρήση δανεικών για να χρηματοδοτεί «κοινωνικά μερίσματα». Αυτή η επιλογή θα μας κοστίσει (όχι μόνο σε απόλυτους αριθμούς, αλλά πολιτικά μιλώντας) κι αυτό θα το διαπιστώσουμε σε μερικούς μήνες όταν θα μας προβάλλουν οι πιστωτές τον ισχυρισμό ότι λόγω υψηλού λόγου Χρέους/ΑΕΠ απαιτούνται ή μεγαλύτερα πλεονάσματα εφόσον επιθυμούμε την παραμονή μας στην Ευρωζώνη και την συμμόρφωση με τους κανόνες του Δημοσιονομικού συμφώνου ή μεγαλύτερη παρέμβαση στο χρέος αλλά μέσω της αναστολής συμμετοχής μας στην Ευρωζώνη αφού ονομαστική μείωση απαγορεύεται από τη ΣΛΕΕ. Σε κάθε περίπτωση, μεταξύ άλλων ανακύπτει και το ερώτημα εάν τα προϋπολογιζόμενα έσοδα των αποκρατικοποιήσεων ύψους 2,73 δις € για το 2018, όσα ήταν δηλαδή τα έσοδα από το 2013 μέχρι σήμερα, αποτελούν ρεαλιστικό στόχο. Διότι σε διαφορετική περίπτωση, η όποια απώλεια εσόδων από τις αποκρατικοποιήσεις θα έχει επίπτωση στο ύψος του πλεονάσματος, εκτός κι αν αυτό υπερκαλυφθεί από αιφνιδιαστικά καλές επιδόσεις ή χρηματοδοτηθεί εκτάκτως από φόρους.

Εν κατακλείδι, μας συμφέρει να βγούμε από το Μνημόνιο; Σύμφωνα με την Εισηγητική Έκθεση (βλ. σελ. 126 επ.) σήμερα δανειζόμαστε με μέσο σταθμικό επιτόκιο ύψους 2,38% από τον ESM ενώ αν ήμασταν εκτός Μνημονίου θα δανειζόμασταν με επιτόκιο ύψους 4,37%. Αν αύριο βγαίναμε στις αγορές το 10ετές ομόλογο, σύμφωνα πάντα με την Εισηγητική Έκθεση, θα μας εξασφάλιζε επιτόκιο ύψους 5,03%. Συνεπώς εάν σε 9 μήνες το spread παραμείνει σ’ αυτά τα επίπεδα σε ποια έξοδο μπορούμε να ελπίζουμε;

ο Γιάννηw Τζιουράς είναι Διεθνολόγος- Πολιτικός Επιστήμονας

Υπ. Δρ. Νομικής ΑΠΘ